Als jemand, der seit mehreren Jahren in Deutschland lebt, habe ich die enorme Bedeutung der Hausratversicherung (Hausratversicherung) für die Sicherheit von Zuhause und Vermögen erkannt. In Deutschland ist es nicht so, dass Naturkatastrophen ständig auftreten, aber Risiken wie Stürme, Überschwemmungen, Hagel und andere Naturkatastrophen existieren, insbesondere in den letzten Jahren, als extreme Wetterereignisse zugenommen haben. Daher wird es immer wichtiger, zu verstehen, wie Hausratversicherungen mit diesen Risiken umgehen und wie man sein Zuhause und sein Eigentum effektiv schützt. In diesem Artikel möchte ich meine Erfahrungen und Beobachtungen zu diesem Thema teilen.

Was ist Hausratversicherung?

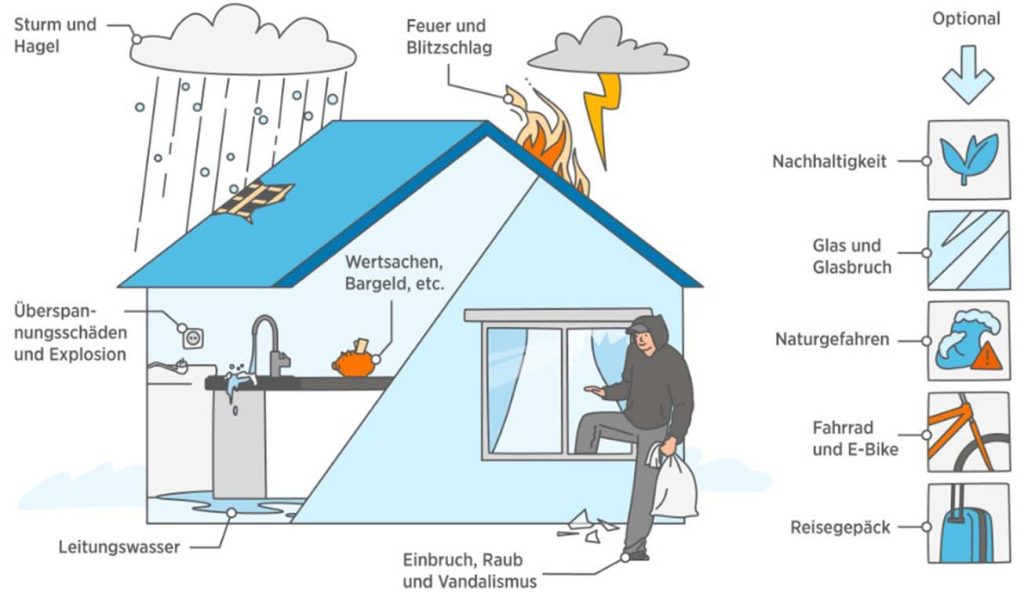

Zunächst einmal ist die Hausratversicherung in Deutschland eine der grundlegenden Versicherungen, die Haushalte vor Sachschäden schützt. Sie deckt Schäden durch Diebstahl, Feuer, Vandalismus sowie auch Schäden durch Naturkatastrophen ab. Die Hausratversicherung umfasst in der Regel Möbel, elektronische Geräte, Kleidung, Haushaltsgeräte und andere persönliche Gegenstände. In einigen Fällen kann die Versicherung auch die medizinischen Kosten von Familienmitgliedern abdecken, die durch Unfälle entstehen.

Es ist jedoch wichtig zu beachten, dass nicht alle Naturkatastrophen automatisch in der Hausratversicherung enthalten sind. Überschwemmungen, Stürme, Erdbeben und andere Katastrophen müssen oft als Zusatzdeckung hinzugefügt werden, insbesondere in hochriskanten Gebieten. Daher ist es entscheidend, zu verstehen, wie verschiedene Versicherungsunternehmen Naturkatastrophenrisiken bewerten und managen und was genau durch die Versicherung abgedeckt wird.

Naturkatastrophenrisiken: Überschwemmungen und Stürme

Da ich in Deutschland lebe, habe ich ein besseres Verständnis für die Naturkatastrophenrisiken, die in verschiedenen Regionen auftreten können. Während die Häufigkeit von Naturkatastrophen in Deutschland nicht so hoch ist wie in einigen anderen Ländern, sind Stürme und Überschwemmungen immer noch eine bedeutende Gefahr, insbesondere mit dem Anstieg extremer Wetterereignisse in den letzten Jahren. Überschwemmungen und Stürme sind besonders in Gebieten wie dem Rheinland und entlang der Donau eine zunehmende Gefahr.

Überschwemmungsrisiko

Überschwemmungen stellen in vielen Regionen Deutschlands ein ernsthaftes Risiko dar. Durch den Klimawandel und die zunehmenden Regenmengen, die vor allem im Frühjahr und Sommer auftreten, haben die Überschwemmungen in einigen Gebieten zugenommen. Diese Überschwemmungen führen nicht nur zu Schäden an Häusern und Gebäuden, sondern auch zu Schäden an unterirdischen Einrichtungen wie Garagen und Kellern. Um dieses Risiko zu adressieren, bieten viele deutsche Versicherungsunternehmen spezielle Überschwemmungsversicherungen (Elementarschadenversicherung) an, die als Zusatzversicherung zur Hausratversicherung abgeschlossen werden können. Dies ist besonders relevant für mich, da ich in einem Gebiet lebe, das von Überschwemmungen betroffen sein könnte. Ohne eine Überschwemmungsversicherung wäre der Schaden an meinem Haus und meinen persönlichen Gegenständen im Falle einer Überschwemmung erheblich, da die Standard-Hausratversicherung in der Regel keine Überschwemmungsschäden abdeckt.

Sturm- und Hagelrisiko

Stürme und Hagel sind in Deutschland häufige Naturkatastrophen, insbesondere im Frühling und Herbst, wenn stürmische Winde und Hagel zu Schäden an Gebäuden, Fenstern und Dächern führen können. In diesem Zusammenhang bieten deutsche Versicherungsunternehmen oft umfassende Schutzpakete an, die Stürme und Hagel abdecken. Sollte mein Haus durch Sturm oder Hagel beschädigt werden, übernimmt die Versicherung die Kosten für Reparaturen oder den Ersatz von beschädigten Gegenständen. Allerdings gibt es auch Einschränkungen bei dieser Art von Versicherungsschutz. Einige Versicherungsunternehmen legen beispielsweise fest, dass Stürme erst dann als „Sturm“ gelten, wenn die Windgeschwindigkeit eine bestimmte Schwelle überschreitet. Daher ist es wichtig, die Versicherungsbedingungen genau zu prüfen, wenn man sich für eine Hausratversicherung entscheidet.

Wie bewerten deutsche Versicherungsunternehmen Katastrophenrisiken?

Die deutschen Versicherungsunternehmen bewerten Naturkatastrophenrisiken anhand verschiedener Faktoren, darunter geographische Lage, historische Wetterereignisse, Risikoklassen und andere Einflussfaktoren. Diese Bewertungen helfen den Versicherern, die Prämien und die Deckungsbedingungen für verschiedene Regionen festzulegen. In Gebieten, die in der Vergangenheit von Naturkatastrophen wie Überschwemmungen betroffen waren, ist das Risiko höher, und die Versicherungsgesellschaften berücksichtigen dies bei der Preisgestaltung und der Risikobewertung.

Einige moderne Versicherungsunternehmen setzen auch Technologien wie Fernerkundung und Satellitendaten ein, um Naturkatastrophenrisiken in Echtzeit zu überwachen. Diese Technologien ermöglichen es den Versicherern, aktuelle Wetterdaten zu analysieren und frühzeitig auf Naturkatastrophen wie Überschwemmungen oder Stürme zu reagieren. Auf diese Weise können Versicherungsunternehmen ihre Kunden rechtzeitig informieren und schnell reagieren, wenn ein Schadensereignis eintritt.

Deckungsumfang: Umfassende oder Zusatzdeckung?

Bei der Wahl der richtigen Hausratversicherung habe ich festgestellt, dass nicht alle Versicherungen automatisch alle Arten von Naturkatastrophen abdecken. In der Regel bietet eine Standard-Hausratversicherung Schutz gegen Feuer, Diebstahl, Vandalismus und Wasser- oder Rohrschäden, jedoch sind speziellere Risiken wie Überschwemmungen, Stürme oder Erdbeben oft nicht enthalten. Diese müssen dann zusätzlich als optionaler Zusatzschutz (z. B. für Überschwemmungsschäden) hinzugefügt werden.

Deshalb ist es wichtig, die Versicherungsbedingungen genau zu überprüfen und sicherzustellen, dass alle relevanten Risiken abgedeckt sind, besonders wenn man in einem Hochrisikogebiet lebt. Eine Zusatzversicherung, wie die Überschwemmungsversicherung oder Naturgefahrenversicherung, ist in solchen Fällen sehr ratsam. Zudem ist es hilfreich zu wissen, wie schnell der Versicherer nach einem Schadensereignis zahlt, da eine schnelle Schadenbearbeitung im Falle einer Naturkatastrophe entscheidend sein kann.

Wie man sein Zuhause vor Naturkatastrophen schützt

In einer Zeit, in der Naturkatastrophen zunehmend häufiger auftreten, ist der richtige Versicherungsschutz nicht nur ein Schutz für mein Eigentum, sondern auch eine Verantwortung gegenüber meiner Familie. Durch die Wahl der richtigen Hausratversicherung und Zusatzdeckung können wir sicherstellen, dass unser Zuhause in jedem Fall gut abgesichert ist und wir im Falle eines Schadens schnell und effizient Unterstützung erhalten.